Казахстанские продавцы

Казахстанские продавцы Одежда и обувь

Одежда и обувь Электроника

Электроника Дом и сад

Дом и сад Детские товары

Детские товары Продукты питания

Продукты питания Бытовая техника

Бытовая техника Строительство и ремонт

Строительство и ремонт- Книги

- Бизнес-литература

- Экономика

- Издательство Проспект

−14%

Можно в кредит

Тип книги:

О товаре

Перейти к описанию

ISBN

978-5-392-39479-1, 978-5-392-41431-4

Год выпуска

2024

Издательство

Соответствие стандарту (ФГОС)

Да

О книге

В книге подробно раскрываются теоретические и практические основы инвестиционной оценки компаний на фондовом рынке. Приведены различные точки зрения на функционирование финансовых рынков: рассматривае

2 830 ₸ 3 313 ₸

Часто задаваемые вопросы

Перейти в магазин

- 4,8 рейтинг товаров

- 95% вовремя

- Безопасная оплата онлайн

- Возврат 7 дней

Другие предложения от продавцов на Ozon.ru

Описание

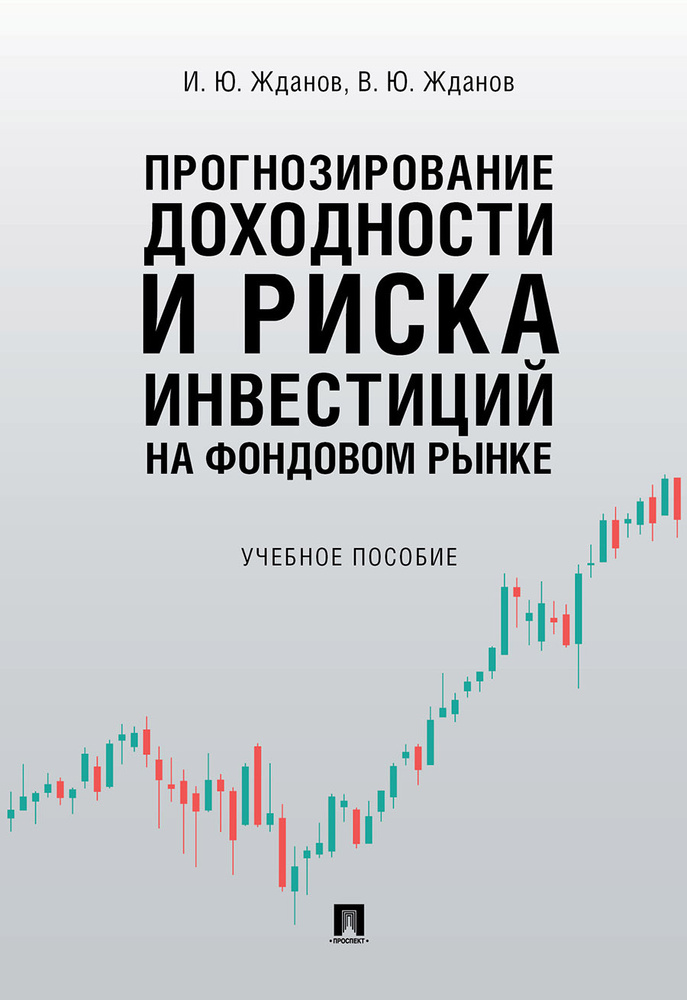

Прогнозирование доходности и риска инвестиций на фондовом рынкеВ книге подробно раскрываются теоретические и практические основы инвестиционной оценки компаний на фондовом рынке. Приведены различные точки зрения на функционирование финансовых рынков: рассматривается гипотеза эффективного рынка, гипотеза фрактального рынка, гипотеза когерентного рынка. Особое внимание уделено моделям прогнозирования доходности ценных бумаг с помощью моделей У. Шарпа (CAPM), Ф. Блэка (Zero beta CAPM), Е. Фамы и К. Френча, М. Кархарта, Р. Мертона, С. Росса (APT) и др., а также оценке риска с помощью стандартного отклонения, модификации стандартного отклонения, VaR, CVaR, коэффициента бета, модификации коэффициента бета.Исследуется теория портфеля с точки зрения факторных моделей Г. Марковица, Дж. Тобина и «квази-Шарпа». Приводятся развернутые примеры формирования портфелей по этим моделям с помощью Excel для российских компаний. Книга будет полезна инвесторам, портфельным управляющим, специалистам в области финансов, финансовым и инвестиционным аналитикам, а также студентам, научным работникам, аспирантам, преподавателям.

Книга представляет собой важный ресурс для инвесторов и финансовых аналитиков, стремящихся понять и оценить факторы, влияющие на доходность и риск инвестиций на фондовом рынке. Автор подробно рассматривает основные методы анализа, моделирования и прогнозирования, позволяя читателям принимать более обоснованные решения в области инвестирования. Книга охватывает широкий спектр тем, включая анализ финансовых инструментов, оценку риска, портфельное управление и использование различных финансовых моделей. Она также уделяет внимание актуальным аспектам, таким как влияние макроэкономических факторов и геополитических событий на фондовый рынок. Книга предоставляет читателям не только теоретическую базу, но и практические инструменты для успешного управления инвестиционным портфелем и минимизации рисков.

Книга представляет собой важный ресурс для инвесторов и финансовых аналитиков, стремящихся понять и оценить факторы, влияющие на доходность и риск инвестиций на фондовом рынке. Автор подробно рассматривает основные методы анализа, моделирования и прогнозирования, позволяя читателям принимать более обоснованные решения в области инвестирования. Книга охватывает широкий спектр тем, включая анализ финансовых инструментов, оценку риска, портфельное управление и использование различных финансовых моделей. Она также уделяет внимание актуальным аспектам, таким как влияние макроэкономических факторов и геополитических событий на фондовый рынок. Книга предоставляет читателям не только теоретическую базу, но и практические инструменты для успешного управления инвестиционным портфелем и минимизации рисков.

- Артикул

- 860511467

- ISBN

- 978-5-392-39479-1, 978-5-392-41431-4

- Год выпуска

- 2024

- Издательство

- Проспект

- Соответствие стандарту (ФГОС)

- Да

- Язык издания

- Русский

- Тип бумаги в книге

- Пухлая

- Размеры, мм

- 212Х141Х10

- Формат издания

- 60x90/16

- Тираж

- 200

- Автор на обложке

- Жданов Василий Юрьевич

- Тип книги

- Печатная книга

- Тип обложки

- Мягкая обложка

- Вес товара, г

- 121

- Количество страниц

- 128

- Оригинальное название:

- Прогнозирование доходности и риска инвестиций на фондовом рынке.

Подборки товаров в категории Книги по экономике

Отзывы о товаре

4

Прогнозирование доходности и риска инвестиций на фондовом рынке. | Жданов Василий Юрьевич

Сортировать по:

дате

оценке

П

Пользователь предпочёл скрыть свои данные

16 декабря 2023

Товар куплен на OZON

Внешнее оформление:Обычное

Полезность материала:Нормально

Глубина мысли:Средняя

Достоинства

Хорошо упакована.

Вам помог этот отзыв?

В

Василий К.

6 апреля 2024

Н

Николай М.

21 ноября 2023

Андрей Р.

26 октября 2023

4.75 / 5

5 звёзд

3

4 звезды

1

3 звезды

0

2 звезды

0

1 звезда

0

Сначала полезные

Прогнозирование доходности и риска инвестиций на фондовом рынке. | Жданов Василий Юрьевич

1 ноября 2023

Год издания, количество страниц ?

Константин К.

Н

Николай М.

22 ноября 2023

Товар куплен на Ozon

2023 г - 128 с.

Вам помог этот ответ?

Как правильно задавать вопросы?

Будьте вежливы и спрашивайте о товаре, на карточке которого вы находитесь

Если вы обнаружили ошибку в описанием товара, воспользуйтесь функцией

Как отвечать на вопросы?

Отвечать на вопросы могут клиенты, купившие товар, и официальные представители.

Выбрать «Лучший ответ» может только автор вопроса, если именно этот ответ ему помог.